アパートやマンションを法人契約で借り、従業員に転貸することがあります。

このような「借り上げ社宅」はどのように仕訳を切ればいいのでしょうか。勘定科目と消費税区分を確認しましょう。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

アパートやマンションを法人契約で借り、従業員に転貸することがあります。

このような「借り上げ社宅」はどのように仕訳を切ればいいのでしょうか。勘定科目と消費税区分を確認しましょう。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

金融庁より2017年3月末決算の有価証券報告書から適用されるEDINETタクソノミが公表されました。

2017年版EDINETタクソノミの公表について(金融庁)

http://www.fsa.go.jp/search/20170228.html[外部]

とはいえ非上場会社では「タクソノミって何?」「EDINETって何?」って話ですし、上場会社でも「タクソノミなんて気にしたことないねぇ」って方も多いでしょうけれども。。。

経理も人の子ですので、ミスは付き物です。どんなに気を付けてもいつかミスは起こりますし、完全にゼロにすることは不可能でしょう。

しかし、それでもミスの発生率には明らかに個人差があります。優秀な経理パーソンはミスの発生率をかなり抑えるか、または極めて早期に発見してしまいます。

私も根はおっちょこちょいなので、最初はずいぶんとミスの多い人間でした。しかしあるとき、ミスを防止・発見するコツがつかめれば、ミスは大幅に少なくできることに気付いたのです。繰り返し作業の多い経理は特にその傾向が強いと考えています。

今回は、そのようなミスを防止・早期発見するためのコツをご紹介します。あくまでコツなので、実践してすぐに最大限の効果が現れるものではないですが、意識して業務に取り組んでいくことで、徐々にですが着実にミスは減っていくでしょう。

いや、経理ニュースってほどでもないんですけど、業界関連トピックなので一応フォロー。

世界中をズッコケの嵐に巻き込んだ「アカデミー賞渡し間違え事件」をやらかしたスットコドッコイは、大手監査法人のPwCさんだったそうです。

米アカデミー賞、集計担当したPwCが謝罪-作品賞の誤発表で引責

https://www.bloomberg.co.jp/news/articles/2017-02-27/OM1HAQ6VDKHS01[外部]

そういえばアカデミー賞はPwCが監査してるってどこかで聞いた気がしますが、この報道が出るまですっかり忘れていました。悪評ほど口上に上るものですな。

まぁ人間ですからそりゃ間違えることもあるでしょうとは思いつつ、たとえば残高確認状の封筒入れ間違えなんて起こったら本当にシャレにならないわけで。そもそもこういうミスが起こりうることを察知して二重チェックとかしなかったんかなぁ(それでも漏れたのかもしれませんけど)。

残確にせよ、決算開示にせよ、大きなミスがあったら大恥をかく&信用失墜するのは監査法人以上にクライアント企業ですので、あんまり監査法人に頼り切ったオペレーションはしてはいけないという教訓ですね。

とりあえず、PwCあらた監査法人のクライアントさんはいじっておきましょう。決算期の楽しみができましたね。

このサイトでは、経理業務を高速化したい、経理業務をもっと早くスムーズに進めたいと考えるすべての方に向けて、当社が業務改善コンサルティングでご案内しているExcel活用の基本ノウハウのすべてを解説しています。

これらのノウハウは、経理担当者として実際の現場業務で様々な方法を試行錯誤し、手間と効果を比較しながら本当に「使える」と判断したものを凝縮してまとめています。単なるテクニックの使い方だけではなく、これを経理の現場で最大限生かすためにはどのように使ったらよいのか、その戦略的本質に迫りながら解説しています。

経理高速化の要素はExcelだけではありませんが、重要要素のひとつであることは間違いありません。ここで解説している内容を理解し、経理高速化に情熱をもって取り組んでいただければ、必ずその効果に驚かれることをお約束いたします。

経理にとっては欠かせないExcelですが、あなたは本当に最大限使いこなせていますでしょうか。

当サイトでは、経理がExcelを最大限活用するテクニックを、企業秘密一切なしで公開しています。しかしながら、どんなに強力な武器でも使い方を間違えると効果がないように、Excelテクニックもただ知っているだけでは意味がありません。機械の力を適時適切に引き出せるようスキルと勘を磨いていくのが、人間である経理パーソンの重要な仕事です。

そこで、今回は様々あるExcelテクニックを経理の現場で応用し、経理高速化を実現していくためには、どのような点に心掛ければよいか、「経理高速化の思考」について解説しましょう。

バイクのヤマハ発動機が税務調査で7.2億円の申告漏れを指摘されたそうです。

ヤマハ発動機、7.2億円申告漏れ 名古屋国税指摘(朝日新聞)

http://www.asahi.com/articles/ASK2S3RVQK2SOIPE00C.html[外部]

同社によると、ホームページ掲載用アニメなどの映像制作にかかった「広告宣伝費」約2億円のほか、開発用の設計ソフトウェアにかかった費用などの約2億円をそれぞれ、13年12月期に経費として計上。だが、これらの映像やソフトは翌年も使われたことから、14年12月期までの2年間にわけて計上するように国税局から指摘された模様だ。

このニュースを解説します。

本記事は税理士・古旗淳一が限定された情報からの私見を述べるものであり、本件の個別事情を考慮したものではありません。

何年も経理をやっている人でも、周辺分野は意外と知らないことが多くあります。税金のことは詳しくても、社会保険や労働保険については、実はよくわかっておらず、人件費の担当者ですら人事部や社会保険労務士さんに結論だけもらって処理をしている方も多いのではないかと思います。

今回は、経理パーソンの中でも社会保険・労働保険に詳しくない方に向けて、それぞれどんな制度なのか、どんな種類があって、どのように金額が算定されているのかなど、最低限知っておきたい制度の全体像を解説いたします。

経理作業では欠かせないExcelですが、中でも特に便利なのは「セル参照」ができることです。数式を入れたセルを組み合わせることで複雑な計算もスッキリできますし、セルをコピーすることで条件を変化させた複数の計算結果を表示することができます。

さて、当サイトでは、これまで経理に使えるExcelの便利機能を紹介してきました。SUMIFやVLOOKUPといった重要な関数はすでに詳しく解説済みですので、未読の方はぜひ以下の記事も併せてご覧ください。

▶経理を高速化するSUMIF関数の基本と5つの超便利機能

▶経理の文書作成を高速化する【VLOOKUP関数】の使い方

▶経理の奥の手!Excel表からデータをクロス抽出する方法

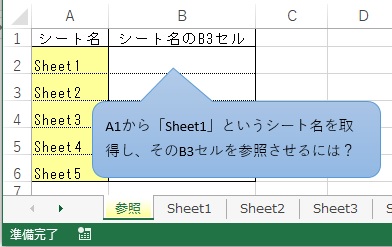

さて、これらの関数を使いこなしていくうちに、1点大きな問題に直面するかもしれません。それは、通常の数式では、シート名やセル番号自体をセル参照できないということです。

つまり、「別セルにシート名を入力しておけば、その名前のシートのセルを参照してくれる」という仕組みが作れません(下図)。

部門別にシートを分けて損益表を作っている場合などでは、シート名をセル参照で取得できないとなかなか不便です。そこで今回は、本来できない「シート名の参照」を実現してしまうINDIRECT関数をご紹介します。シンプルでいて奥が深い関数ですので、ぜひ覚えておきましょう。

経理高速化において、Excelは欠かすことのできない超便利ツールです。たとえば仕訳データを自動で作ってCSV化し、会計システムにインポートしたり、あるいは売上データを集計して請求書まで自動で作ってしまうなど、工夫次第で様々な使い方ができます。どんどん自動化できるExcelシートを作って、実際の作業においてはなるべく手や頭を動かさなくていいようにするのが、経理高速化の王道です。

今回は、そんな経理の自動化に欠かせない「文字列操作」のテクニックをご紹介します。これを使えば、摘要や備考の記載内容まで自動で作り出すことができてしまうのです。数値だけでなく、文字列も自動化することで、経理業務は飛躍的に高速化します。