「税効果会計はどう計算すればいいのかわからない!」という声や「当社はこうやって計算しているけど、他社はどんな計算をしているんだろう?」という声をよく伺います。

そこで弊社では、かなり多くの企業様にご活用いただけ、かつ、多くの場合で効率的な計算ができる「繰延税金資産の計算&注記作成シート」を作成しました。

登録不要で、ご自由にカスタマイズしてご使用いただけます。

R100 繰延税金資産の計算&注記作成シート(Excelファイル)

R100 繰延税金資産の計算&注記作成シート(Excelファイル)

入力箇所が空欄になっています。

最新版のためこちらをお使いください。

ver.1.1.1 の学習用例入力済シート(Excelファイル)

以下で解説する例示用数値を入力したものです。

こちらを見ながら以下の記事を読むと、使用方法がより詳しく理解できます。

※上記いずれのファイルもマクロは一切使用しておりません。

以下ではその使い方について解説します。

当社が製作するExcelシートは、一定のルールとテクニックを用いて作られています。シートの数式に対する理解やカスタマイズをお考えの際は「経理の業務効率が5倍になるExcel活用の全ノウハウ」をご覧ください。

1.税効果会計の計算手順

まず、税効果会計の計算手順について確認しましょう。

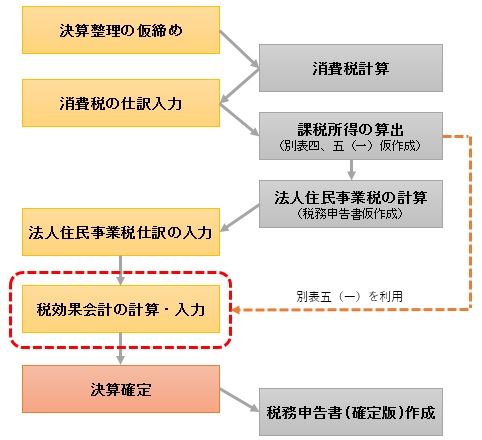

1-1.税効果会計は決算の最後

決算整理が一通り終わると、ここまでの帳簿を集計して消費税の計算を行い、計算結果から消費税の仕訳を入力します。消費税の仕訳を入力すると差額(損益)が生じるので、必ず法人税よりも前に計算します。

消費税の仕訳が終わると、課税所得の計算を行います。別表四と別表五(一)と呼ばれる申告書類を作成し、課税所得がいくらで着地するか、ある程度精緻に計算します。

課税所得が算出されると、いよいよ法人税、住民税、事業税の税額を計算します。法人税の税額控除(所得拡大促進税制など)や外形標準課税も含めて、最終的に支払う税金の金額を算出します。

税額が確定すると、法人税、住民税及び事業税の仕訳を入力し、未払法人税等を確定させます。

さて、ここまできてようやく税効果会計を行います。繰延税金資産・負債の金額を計算し、最後に仕訳を入力すれば決算確定です。つまり、税効果会計は決算の最後に行います。

1-2.税効果会計で使う資料

なぜ税効果会計が決算の最後になるかというと、課税所得を算出する際に作成する別表五(一)という計算資料が必要だからです。

税務申告書作成ソフトで作った立派な別表五(一)である必要はありません。Excelで作った下書きシートで構いませんので、先に別表五(一)を作って課税所得を確定させてから、税効果会計に臨みましょう。

2.繰延税金資産の計算&注記作成シートの使い方

では、いよいよダウンロードした計算シートを使って、繰延税金資産の算出する手順を見ていきましょう。

上述のとおり、「学習用例入力済シート」を見ながら解説を読むとよりわかりやすいでしょう。

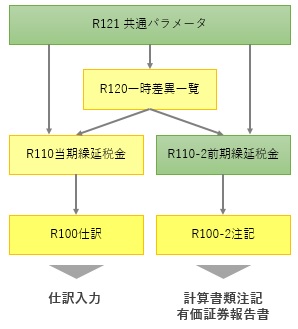

2-1.繰延税金資産計算シートの構成

シート構成は以下のとおりです。緑色のシートは決算前に完成させておきましょう。

R121 共通パラメータ

R121 共通パラメータ

すべてのシートで共通して使用する項目を一括で入力します。

使用する会計期間の設定と、適用税率(実効税率)を入力します。

R120 一時差異一覧

税効果会計を適用する一時差異を一括で入力します。この数値が繰延税金の計算表にSUMIF関数で転記されます。

R110 当期繰延税金

いよいよ繰延税金資産を計算します。

発生科目別にスケジューリングを行い、解消年度に応じた税率で計算するとともに、回収可能性の判断を行います。

R110-2 前期繰延税金

R110と同様に、前期末の繰延税金資産の計算を入力します。

前期の数値を入力するのは、法人税等調整額の算出と注記の比較情報(前期数値)を計算するためですので、必ずしも必要でありません。

R100 仕訳

繰延税金資産・負債の計算結果を集約し、仕訳を表示します。残高チェック用の数値も表示します。

R100-2 注記

計算書類や有価証券報告書の注記である「繰延税金資産及び負債の発生原因別内訳」の内容を表示します。「その他」の集約も簡単に行なえます。

2-2.R121 共通パラメータの入力シート

では、まずは「R121 共通パラメータ」のシートに入力していきましょう。

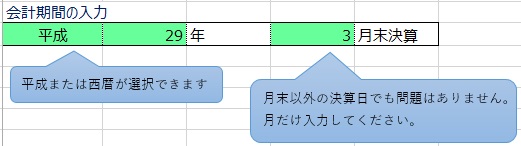

2-2-1.会計期間の入力

緑のセルに決算日の年と月を入力します。平成と西暦のいずれかを選択できます。

決算日が20日などの月末ではない場合でも、そのまま月だけ入力していただいて問題ありません。

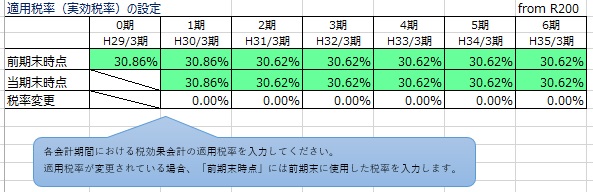

2-2-2.適用税率(実効税率)の設定

各期の計算に使用する適用税率(法定実効税率)を入力します。

適用税率(法定実効税率)の計算については、以下の記事で計算シートを無料配布しています。

なお、「前期末時点」の数値は前期末時点の計算で使用したものを入力してください。

2-3.R120 一時差異一覧シート

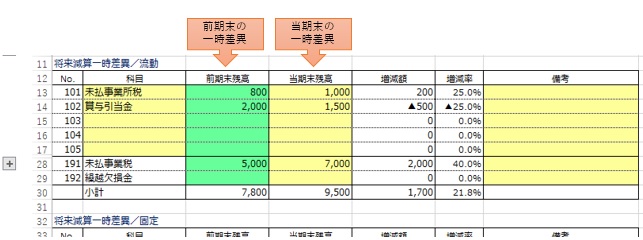

以下のフォーマットに一時差異の項目と金額を入力していきます。

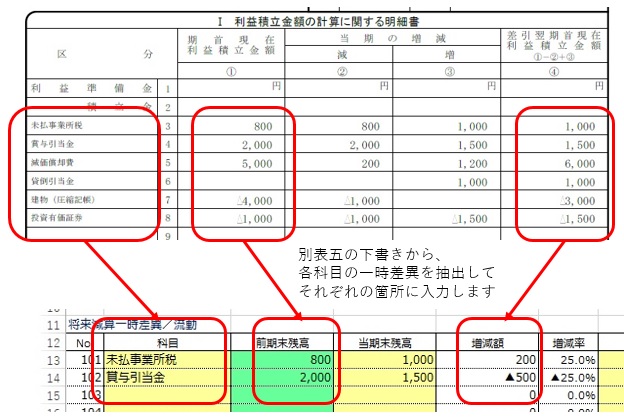

2-3-1.一時差異は別表五(一)から拾う

一時差異の金額は別表五(一)の「Ⅰ 利益積立金の計算に関する明細」に載っています。記載項目のすべてが一時差異ではありませんが、資産負債に関するものを拾っていきましょう。

一時差異ではない記載項目の例

- 純資産に関する項目(利益準備金、圧縮積立金、資本金等の額など)

- 税効果会計に関する項目(繰延税金資産/負債、法人税等調整額など)

- その他(抱合せ株式消滅差損益など)

将来減算一時差異と将来加算一時差異

別表五(一)の記載がプラスであれば将来減算一時差異、マイナスであれば将来加算一時差異です。

将来加算一時差異は、シート上でもマイナスで入力してください。

流動項目と固定項目

対応する資産負債が流動か固定かに合わせて分類します。たとえば投資有価証券を翌期に売却する場合でも、固定項目として扱います。

2-3-2.未払事業税の入力方法

別表五(一)では、未払事業税は複雑な計上方法がなされているため(「納税充当金」以下の項目の純額)、未払法人税等の帳簿から金額を拾って入力します。

なお、事業税所得割だけでなく外形標準課税(付加価値割と資本割)も含めます。また、地方法人特別税も合算して入力します。

2-3-3.繰越欠損金の入力方法

繰越欠損金残高は別表五(一)には記載されていないため、別表七から金額を拾います。

2-3-4.純資産直入法の投資有価証券

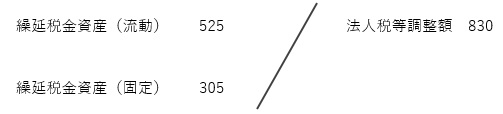

投資有価証券の一時差異のうち、純資産直入法(その他有価証券評価差額金)で処理されたものは、あとで特殊な計算を行いますので、291または491の欄に入力してください(下図)。

2-4.R110 当期繰延税金・R110-2 前期繰延税金の計算シート

一時差異一覧の入力が終わったら、いよいよ繰延税金資産の金額を計算します。

2-4-1.一時差異の金額は自動で飛んでくる

各項目の名称と「一時差異」の金額は、「一時差異一覧」のシートからVLOOKUPとSUMIFを使って自動で引用されています。

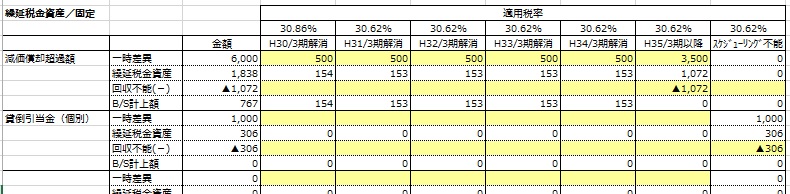

2-4-2.一時差異の解消スケジュールを入力する

まず、一時差異の解消スケジュールを入力していきます。各年度の解消見込額を「一時差異」の行の薄い黄色のセルに入力します。

上記では、毎年500ずつ解消される場合の入力を示しています。

2-4-3.対応する繰延税金資産/負債が計算される

「繰延税金資産(負債)」の行は、それぞれの年度ごとの解消見込額と適用税率が掛け算され、回収可能性判断前の繰延税金資産(負債)の額が自動計算されます。

2-4-4.回収可能性判断を行う(評価性引当額の計上)

繰延税金資産の場合、回収できない資産計上額には評価性引当額(貸倒引当金のようなもの)を計上し、資産の金額を減額します。

回収可能性適用指針[外部]に準じて回収可能性を判断し、「回収不能(-)」の行に評価性引当額をマイナスで入力してください。

基本的には以下のとおりとなります。

| 分類1の会社 | 評価性引当額は一切計上不要。 |

| 分類2の会社 | スケジューリング不能のみ回収不能。 |

| 分類3の会社 | 5年分まで回収可能。以降不能。 |

| 分類4の会社 | 1年分まで回収可能。以降不能。 |

| 分類5の会社 | 全額回収不能。 |

自社どの分類に該当するかは、決算前に監査法人と打ち合わせておきましょう。

ただし、タックスプランニング等によって回収が可能になる場合があります。この場合は全額ではなく一部だけ評価性引当額を計上します。

そして評価性引当額控除後の金額が「B/S計上額」です。これがB/Sに実際に計上される金額です。

2-5.R100 仕訳の表示シート

「仕訳」のシートでは、集計計算を行い、最終的な仕訳の提示とチェック用数値の算出を行います。

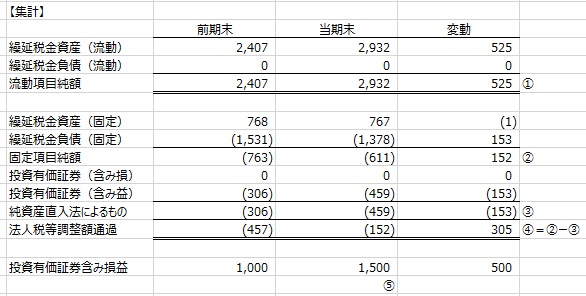

2-5-1.集計

期首と期末の繰延税金資産・負債を集計し、差額である法人税等調整額の金額を計算します。すべて自動で計算されます。

2-5-2.仕訳例

税効果会計の仕訳例を自動で表示してくれます。

借方の場合はプラス、貸方の場合はマイナス(カッコ)で表示されます。

つまり上記の場合は以下の仕訳を意味しています。

個別決算では、繰延税金資産/負債は、流動/固定ごとに資産と負債を相殺し、純額を計上することになっています。したがって、固定の繰延税金資産と繰延税金負債が残っている場合、相殺していずれか一方のみの残高にする必要があります。

貸借をプラスマイナスで表現する表示方法は非常に有用です。詳しくは「貸借をプラスマイナスで表現すると決算作業がサクサク進む」をご覧ください。

※合併や吸収分割などにより、上記の計算式が狂う場合があります。

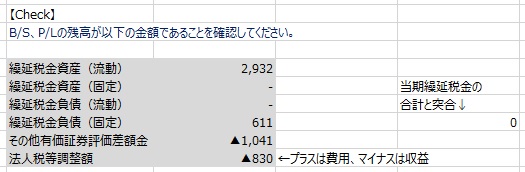

2-5-3.Check項目

仕訳の入力後、B/S、P/Lの各科目がCheck欄のとおりであれば完成です。

※合併や吸収分割によって数値が合わない場合、B/S科目を優先的に一致させます。

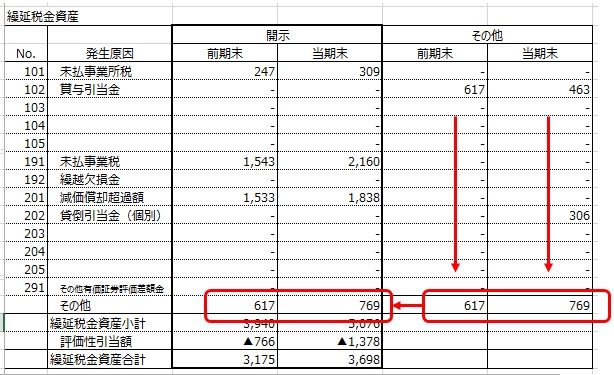

2-6.R100-2 注記の計算・表示シート

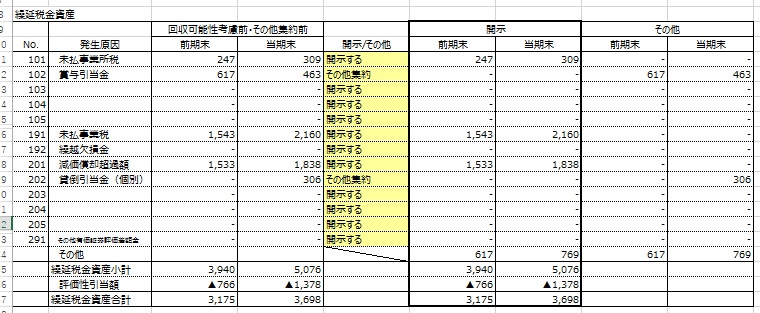

「注記」のシートでは、計算書類や有価証券報告書の「繰延税金資産及び繰延税金負債の発生要因別内訳」の注記作成に必要な数値をまとめます。

2-6-1.自動引用箇所

発生原因とそれに対応する繰延税金資産(回収可能性考慮前)の金額が、SUMIFS関数によって自動で引用されます。

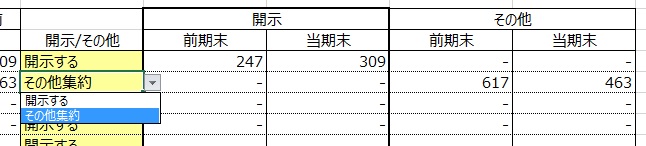

2-6-2.その他集約を指定する

金額や質的な重要性を考慮して、「その他」で集約する科目を選びます。

「開示/その他」の列では「開示する」と「その他集約」を選択できます。

「開示する」を選択すると、「開示」欄に、「その他集約」を選択すると「その他」欄に数字が飛びます。

「その他」に飛んだ数値は集計され、開示の「その他」として表示されます。

この下には評価性引当額と繰延税金負債が差し引かれ、最終的な繰延税金資産(純額)までの入力内容が明示されます。

3.繰延税金資産の計算&注記作成シートについて

3-1.カスタマイズについて

このシートはなるべく多くの企業様にご活用いただけるよう製作しておりますが、企業の処理の個別性によっては対応しきれていない場合があります。

また、多くの企業様に対応するために、やや器用貧乏なところがあり、会社様によってはオーバースペックだったり、他の業務フローとの相性が悪い場合もあります。

さらなる効率化を実現するためには、カスタマイズを行うことをお勧めします。マクロ等は使用していないので簡単にカスタマイズ可能ですが、弊社では業務フローのカイゼンも含めたカスタマイズコンサルティングをご提供しております。

カスタマイズされる際には、ぜひ「経理の業務効率が5倍になるExcel活用の全ノウハウ」をご一読ください。

3-2.正確性について

実在する企業数社の実数値を用いて計算チェックを行っておりますが、あらゆる状況に対応していることを確認しているものではありません。必ず決算前に過年度数値を用いて、計算の正確性を確認してください。当計算シートを用いたことにより発生した一切の損害について、弊社では責任を負いかねます。

なお、計算式の不備やバグを発見された場合は、弊社までご連絡をいただけますと幸いです。

3-3.二次利用について

著作権は放棄しませんが、利用者様の責任において無申告で修正・改変することができます。

ただし、著作物への添付、セミナーでの配布、インターネットでの配布等につきましては、必ず弊社までご一報をお願いいたします。

3-4.質問対応について

本記事のコメント欄より質問を受け付けております。

ただし、決算大詰めでお急ぎの場合はお電話ください。

コメント