パーティーのお客様や現場作業を手伝ってくれた取引先様に対して、「お車代」を出すことがあります。

これは実際の交通費負担というより、わざわざ来てくれた方に対する感謝の気持ちであり、礼儀としてお渡しするものです。

さて、このお車代ですが、旅費交通費として処理されることはほとんどありません。ではどのような勘定科目でどのような仕訳になるのか、消費税はどうなるのか、実際の仕訳例を交えて確認していきましょう。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

1.お車代が旅費交通費にならない理由

旅費交通費は、実際に発生した電車代や飛行機代、ホテル代を処理する科目です。立替であっても、実際にその金額が交通機関等に渡っていれば旅費交通費になります。

ところがお車代は、名目こそ「車」とはいえ実際に交通機関等に支払われたかわかりませんし、通常は本当の交通費よりも少し多めにお渡しするものです。したがって、「お車代」というのは単なる名目であり、実質的には謝礼であることから、旅費交通費にはならないのが一般的です。

1-1.こんな場合は旅費交通費

取引先の来社に対してお車代を渡す場合、お車代を渡す相手から、ルートや交通手段を書面で提出してもらい、実際に掛かった交通費を計算したうえでその通り支給するのであれば、これは交通費の一時立替なので、旅費交通費での処理にできます。

ただし、パーティー来場者に同じことをする場合は、交通費もパーティーの経費の一部とされ、接待交際費になります。さすがに来賓に対して交通費精算はしないでしょうけど。

1-2.タクシーチケットやクーポンの場合は?

タクシーを利用した際に、実費を後日精算にできる金額書き込み式のタクシーチケットを渡した場合は、明確な交通費の当社負担なので、旅費交通費にできるでしょう。ただし、パーティーなど接待交際の足代として渡した場合は接待交際費です。

タクシー料金の代わりになるタクシークーポンの場合は、容易に換金できてしまうため、現金を渡したのと同じ扱いになります。よって、旅費交通費にはできません。

2.お車代の仕訳と消費税

では、上記のような例外を除き、実際の金額を確認せずに現金を渡す一般的な「お車代」は、何の勘定科目で処理されるのでしょうか。仕訳例を見ながら確認していきましょう。

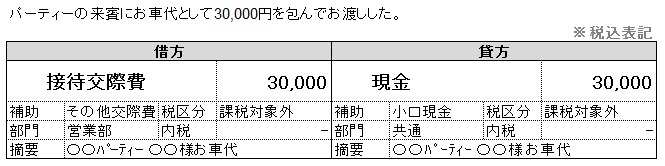

2-1.パーティーなど接待交際の一環でのお車代

パーティーなど接待交際の場で来賓などにお渡しするお車代は、来客の歓心を誘うための経費として接待交際費になります。また、事業サービスの対価として支払うという性格に乏しいことから、消費税は課税対象外(【不課税】仕入)になります。

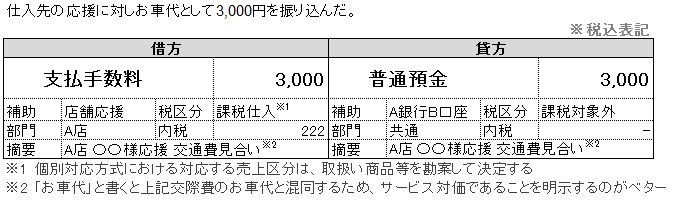

2-2.契約に基づく現場応援の対価としてのお車代

たとえば仕入先との契約で、現場応援として商品陳列や接客を行うことを約束しているのであれば、その対価として発生した費用は、名目が「お車代」であってもサービスの対価として扱われるため、支払手数料などに計上されます。サービスの対価ですので、消費税区分は課税仕入です。

また、修繕のための契約に基づく交通費相当額は修繕費に含まれ、固定資産の設置等で発生した契約に基づく交通費相当額は固定資産の取得価額に含まれます。ともに課税仕入です。

個人をお呼びしての講演会の場合、講演料とお車代を合算して源泉税が計算されます。こちらも課税仕入です。

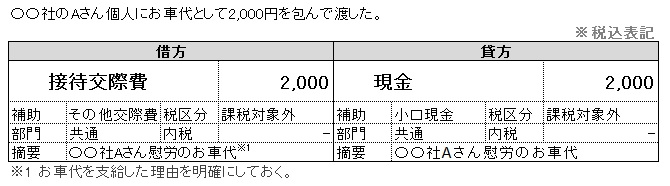

2-3.契約外で作業者個人に渡したお車代

契約書で定められていないにも関わらず、作業者個人にお車代を渡した場合は、相手の歓心を誘って今後も頑張ってもらおうという意図の支出ですので、接待交際費になります。サービスの対価ではないため、消費税は課税対象外です。

ただし、個人に支給した現金を接待交際費とするためには、ビジネス上の合理的な理由があり、通常の接待交際許可規定に則って支給が決定されているなど、役員等の個人的な感情に基づく「おこづかい」ではないことが明確でなければなりません。受け取った方が役員の親族だったりすると、税務調査で確実に問題になるでしょう。

役員の個人的な感情によるおこづかいであると税務調査で認定された場合、「役員賞与」となり、全額【損金】にならない上に源泉税までついてきます。

2-4.過大な金額は要注意

お車代が接待交際費になる場合でも、社会通念から考えて過大なお車代を支出した場合には、税務調査において寄付金や役員賞与と認定されることがあります。あくまで感謝の気持ちを表す程度の金額にしておきましょう。

▶経理が意外と知らない【接待交際費5000円基準】の10の留意点

古旗淳一会計事務所のサイト

▶M&A・グループ会計・組織再編税制専門 古旗淳一会計事務所[外部]

▶組織再編税制とらの巻|日本一便利な組織再編税制の解説サイト[外部]