節税や退職金の積み立て、あるいは役員に万一のことがあった場合の備えなどの目的で、会社が役員等に生命保険を掛けることがあります。

この際に発生する保険料や保険解約返戻金はどのように仕訳を切ればいいでしょうか。今回は生命保険料の勘定科目と消費税区分を見ていきましょう。

本稿は弊社役員である公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

1.支払った生命保険料の勘定科目と消費税

生命保険はその種類に応じて仕訳が変わります。法人税の計算上、保険を「貯蓄型」「掛け捨て型」「折衷型」の3類型に分類し、それぞれ決められた割合で資産と費用に計上することが定められています。基本的には会計も、税務に合わせた経理処理をして問題ありません。上場会社でもそうすることが一般的です。

各類型ごとの仕訳は以下のとおりですが、どの類型に該当するかは税理士や保険のセールスマンでも判断が難しい場合があります。保険会社のパンフレットに会計処理方法が記載されていることが多いので、迷ったらそちらを確認しましょう。

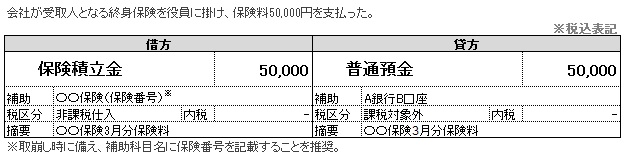

1-1.貯蓄型の生命保険(終身保険)の勘定科目と消費税

満期のない保険で、被保険者が亡くなった際に保険返戻金が支給される保険です。

保険金の受取人が会社であれば、会社が資金を保険掛金という形で預けている(貯蓄している)ようなものですので、全額を「保険積立金」という固定資産(投資その他の資産)に計上します。なお、消費税区分は非課税仕入です。

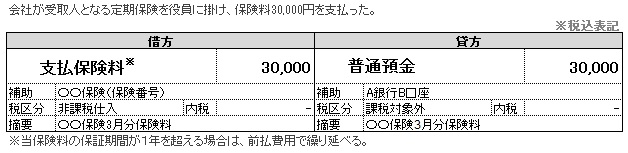

1-2.掛け捨て型の生命保険(定期保険)の勘定科目と消費税

保証期間があらかじめ決められており、満期時や途中解約時に保険返戻金が支給されない保険です。

こちらは貯蓄性がないので、対象期間の費用として計上されます。「支払保険料」や「福利厚生費」などの科目で処理し、消費税区分は非課税仕入です。

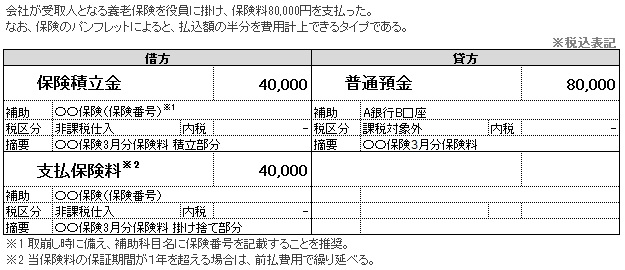

1-3.折衷型の生命保険(養老保険)の勘定科目と消費税

会社が加入する生命保険としてもっとも多いのが、貯蓄型と掛け捨て型が複合されたタイプです。死亡時に手厚い保証が受けられるうえ、満期時や解約時には保険返戻金が受け取れるものです。退職金の原資として積み立てられることが多いです。

この保険の場合、仕訳も複合されたような形になり、保険積立金と支払保険料をそれぞれ計上します。両者の割合は50%-50%(半損)が多いですが、まれに例外もあるので保険のパンフレットを確認しましょう。なお、いずれの部分も消費税区分は非課税仕入です。

1-4.保険金の受取人が会社ではない場合

あまりないことだとは思いますが、保険返戻金の受取人が会社ではなく、役員や従業員、その家族という契約を結んでいる場合は、その人に対する「給与」という扱いになります。

2.受け取った保険返戻金の勘定科目と消費税

被保険者に万一のことがあったり、保険契約期間の満期を迎えた場合などで、保険が解約され保険返戻金を受け取ったときには、保険返戻金を収益として計上します。ただし、その保険に保険積立金が計上されていた場合は、保険積立金の残高を取崩します。

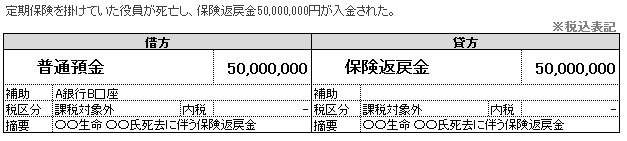

2-1.保険積立金がない場合(定期保険)の保険返戻金

定期保険の場合は保険積立金がありませんので、保険返戻金の全額を収益計上します。「保険返戻金」などの科目名称で、営業外収益または特別利益に計上します。

保険返戻金はサービスの対価ではないため、消費税区分は課税対象外(不課税)です。

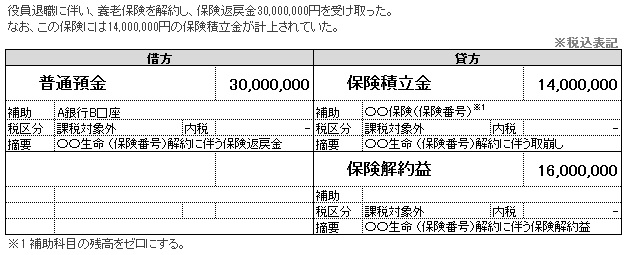

2-2.保険積立金がある場合の保険返戻金

養老保険や終身保険など、これまで積み立ててきた保険積立金がある場合は、対応する保険積立金を取り崩し、これと保険返戻金との差額を利益として計上します。「保険解約益」などの科目名称により、営業外収益または特別利益に計上されます。

なお、保険返戻金の受取りと保険積立金の取崩しに関しては、サービスの対価として行うわけではないため、消費税区分は課税対象外(不課税)です。

古旗淳一会計事務所のサイト

▶M&A・グループ会計・組織再編税制専門 古旗淳一会計事務所[外部]

▶組織再編税制とらの巻|日本一便利な組織再編税制の解説サイト[外部]