ビルの建て替え工事や大型テナントの出店などで、テナントで入っている会社に「立退料」が支払われることがあります。

この金銭の授受は課税取引でしょうか、不課税取引(課税対象外取引)でしょうか。今回はどのように考え、判断すべきかについて解説します。

ビルの建て替え工事や大型テナントの出店などで、テナントで入っている会社に「立退料」が支払われることがあります。

この金銭の授受は課税取引でしょうか、不課税取引(課税対象外取引)でしょうか。今回はどのように考え、判断すべきかについて解説します。

親子会社における金銭のやり取りというのは、いつもなかなか難しいものがあります。

たとえば、経営不振の子会社に対して親会社から資金援助を行った場合、ごく例外的なケースを除いてそのお金は「寄附金」となります。

この寄附金は、どんなに払っても税務上の費用(損金)にできないことがあります。

なぜなら、これを無制限に損金に認めてしまうと、儲かっている会社の利益を赤字の会社に移転し、グループ全体の税金を不当に下げることができてしまうからです。

では、このような親会社から業績不振の子会社への資金援助(金銭交付)が、「親会社から出向した社員の賞与を払うため」だったらどうなるでしょうか。

今回はそんなケースの取扱いをご紹介します。

役員報酬は原則として毎月同額を支給することになっており、賞与を出す際には「事前確定届出給与」の届出を事前に提出しておかないと、税務上の費用(損金)として認められなくなります。

経理実務に携わっている方であれば、上記ような役員報酬に関する基本的な知識はお持ちの方が多いと思います。

ですが、それはあくまで税金計算上で損金と認められるか否かというだけのこと。臨時で役員にボーナスを支給することは会社法上禁止されておらず、「当期は業績がいいから、今月は役員にもボーナスを出そう」といって支給すること自体は違法でも何でもありません。単に税金で損するだけの話です。

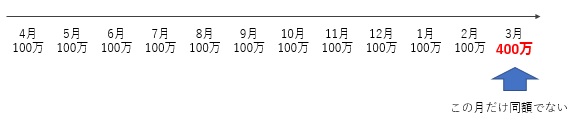

さて、このように事前確定届出のない役員賞与を支給すると、毎月の役員報酬額が下図のようになります。

上記のように、1月だけ役員報酬額が違う月が出てしまいます。3月の役員報酬のうち、賞与である300万円は損金算入できないとして、通常の「月給」部分の100万円は損金算入できるのでしょうか。また、3月以外の月の100万円は損金算入できるのでしょうか。

今回はこの問題について、役員報酬に関する税務規定を確認しながら検討していきましょう。

本稿は弊社役員である税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

ASBJ(企業会計基準委員会)は3月16日、「法人税、住民税及び事業税等に関する会計基準」を公表しました。

企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」の公表(ASBJ)

https://www.asb.or.jp/asb/asb_j/documents/docs/tax/[外部]

これはこれまで実務指針(まだ会計基準という概念がなかった時代の指針)を会計基準に編成し直したもので、実質的に何か変更があるわけではありません。

【法人税、住民税及び事業税】の種類の一覧と計算方法については、以下のリンクをご参照ください。

この国には様々な税金が定められており、会社にも本当に様々な税金が課せられます。

経理は社内でも法人関連税制にもっとも詳しい部署として期待されることが多いですが、如何せんなかなか覚えづらいのが実情です。

そこで今回は、いわゆる「法人税、住民税及び事業税」と呼ばれる(大きく分けて)3つの税目を解説します。これらの税金は会社にとって有数の高額支出ですので、しっかり覚えておきましょう。

合併のうち、合併時に法人税が課されない合併のこと。一定の要件(税制適格要件)を満たすと適用される。グループ内合併と共同事業形成が要件だが、容易に要件を満たせることから、ほぼすべての合併が該当する。

国税庁から、大規模法人向けに、決算および税務申告書を作成する際のチェックリストの最新版が公表されました。

国税庁HP 「申告書の自主点検と税務上の自主監査」に関する情報

http://www.nta.go.jp/tetsuzuki/shinkoku/hojin/sanko/tk.htm[外部]

細かい論点ながら結構問題になりがちなポイントを抑えています。しかも参照法令等が明示されていて、大変便利です。

節税や退職金の積み立て、あるいは役員に万一のことがあった場合の備えなどの目的で、会社が役員等に生命保険を掛けることがあります。

この際に発生する保険料や保険解約返戻金はどのように仕訳を切ればいいでしょうか。今回は生命保険料の勘定科目と消費税区分を見ていきましょう。

本稿は弊社役員である公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

過去の減税措置の中でも格段に強力な「所得拡大促進税制」は、平成29年度税制改正で一層の強化が検討されています。

会計システムSuper Streamのサイトで、現行法制と税制改正案を綺麗にまとめたコラムが掲載されました。使っている会社も使っていない会社も、決算前にチェックされることをお勧めします。

平成29年税制改正を踏まえた所得拡大促進税制のおさらい

https://www.superstream.jp/jp/column/zeimu/vol_091/[外部]

アパートやマンションを法人契約で借り、従業員に転貸することがあります。

このような「借り上げ社宅」はどのように仕訳を切ればいいのでしょうか。勘定科目と消費税区分を確認しましょう。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。