役員報酬は原則として毎月同額を支給することになっており、賞与を出す際には「事前確定届出給与」の届出を事前に提出しておかないと、税務上の費用(損金)として認められなくなります。

経理実務に携わっている方であれば、上記ような役員報酬に関する基本的な知識はお持ちの方が多いと思います。

ですが、それはあくまで税金計算上で損金と認められるか否かというだけのこと。臨時で役員にボーナスを支給することは会社法上禁止されておらず、「当期は業績がいいから、今月は役員にもボーナスを出そう」といって支給すること自体は違法でも何でもありません。単に税金で損するだけの話です。

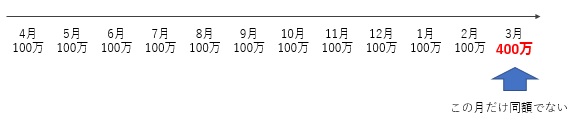

さて、このように事前確定届出のない役員賞与を支給すると、毎月の役員報酬額が下図のようになります。

上記のように、1月だけ役員報酬額が違う月が出てしまいます。3月の役員報酬のうち、賞与である300万円は損金算入できないとして、通常の「月給」部分の100万円は損金算入できるのでしょうか。また、3月以外の月の100万円は損金算入できるのでしょうか。

今回はこの問題について、役員報酬に関する税務規定を確認しながら検討していきましょう。

本稿は弊社役員である税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

1.役員報酬の税務

日本の大半の会社は役員=株主なので、事実上役員報酬を自由に決めることができます。

役員報酬を無制限に増減できるようにすると、会社で利益が出れば役員報酬で圧縮し、赤字になれば役員報酬を減額して税を逃れることができてしまいます。

そこで法人税法では、以下の3パターンの役員報酬だけを損金に算入できる役員報酬とし、それ以外で支給しても損金にはできないというルールになっています。

1-1.定期同額給与

1カ月以下の一定の期間ごとに支給される給与で、その事業年度における毎回の支給額が同額(経済的利益の場合は概ね同額)であるものです。

定額であれば利益水準を見て増減できないため、租税回避はできなくなります。

上述の「1カ月以下の一定の期間ごと」とは、あらかじめ定められた支給基準(慣習によるものを含む。)に基づいて、毎日、毎週、毎月のように月以下の期間を単位として規則的に反復又は継続して支給されるものとされています(法人税法基本通達9-2-12[外部])。

原則として期中に金額変更すると定期同額給与とは認められませんが、以下の要因によって変更することは例外的に認められます。

- 事業年度開始後3カ月以内で毎年所定の時期に行われる役員報酬変更(定時株主総会)

- 役員の職制上の地位変更、職務内容の重大な変更

- 会社の経営状態が著しく悪化したことによる減額

1-2.事前確定届出給与

事前に「この日にいくら払います」という届出を税務署に出しておき、実際その日にそのとおりの金額を支払うと、役員のボーナスを損金に落とすことができます。

この届出は、株主総会での決議日から1カ月以内、または期首から4カ月以内のいずれか早い日までに出さなければなりません。基本的には事業年度開始から2~3カ月以内に行われる定時株主総会でその期の役員賞与を決議し、1カ月以内に提出する流れになります。

ほとんど期首の時期に賞与額を決めてしまうので、利益水準を見て税額を操作することは難しくなるため、損金として認められるのです。

1-3.利益連動型給与

利益連動型給与は、その期の利益の額を基準として賞与を変動させる方法です。簡単に言えば「当期純利益の5%」といった決まりをあらかじめ定めておき、そのとおり支給した場合の賞与です。

利益連動型給与は有価証券報告書提出会社しか認められておらず、そうでない中小企業が同様の計算をしても損金とは認められません。

2.役員に対する臨時ボーナスと定期同額給与

では、役員に対する事前確定届出給与に該当しない臨時ボーナスを支給した場合、定期同額給与はどうなるのでしょうか。1-1で確認した定期同額給与とは何かという観点から考えてみましょう。

2-1.定期同額給与の解釈

上述のとおり、定期同額給与の要件は「1カ月以下の一定の期間ごとに支給される給与で、その事業年度における毎回の支給額が同額であるもの」であり、「あらかじめ定められた支給基準(慣習によるものを含む。)に基づいて、毎日、毎週、毎月のように月以下の期間を単位として規則的に反復又は継続して支給されるもの」とされています。

したがって、支給基準が定められており、規則的に反復または継続して支給されていれば、それ以外の支給が存在しても定期同額給与として成立します。

2-2.臨時ボーナスが出た場合は?

役員に臨時ボーナスを支給した場合、ボーナス部分は損金算入できませんが、別枠としての給与が支給基準に基づいて規則的に支給されているものであれば、そちらは定期同額給与として認められます。

また、ボーナス支給月も定期同額給与は規則的に支給されているわけですから、それ以外の月の役員報酬が定期同額給与として認められないことはありません。

2-3.結論のまとめ

役員に臨時ボーナスを支給した場合、そのボーナス部分は損金算入できません。

一方、同月の「月給」部分は定期同額給与として損金算入できます。

また、それ以外の月の「月給」部分も定期同額給与として損金算入できます。

おわりに

今回は役員賞与の少しイレギュラーなパターンを取り上げました。

実は、事前確定届出を出さずに役員賞与を支給し、敢えて損金算入させていない会社は上場会社でも結構あります。

上場会社は業績に対して高いコミットメントを要求されるため、業績がよい場合はご褒美としてボーナスを支給することは、役員に対するインセンティブとしての効果が期待できます。インセンティブ効果と税金面のデメリットを天秤に掛け、役員賞与を支給したほうが会社にとって有益だと判断しているわけです。

とはいえ、敢えて税金で不利を選択していることはあまり公にはしないものなので、知らないとなかなか困ってしまうところですよね。イレギュラーな事態に対し、他社がどのように対処しているかについてはアンテナを張っていきましょう。

古旗淳一会計事務所のサイト

▶M&A・グループ会計・組織再編税制専門 古旗淳一会計事務所[外部]

▶組織再編税制とらの巻|日本一便利な組織再編税制の解説サイト[外部]