経理スキルをアップさせようとする方にとって、税効果会計は1つの鬼門です。多くの若手経理パーソンがチャレンジしますが、その意味合いを掴むのに長い時間を費やしています。なぜでしょうか?

その理由は、学習者を中心に、税効果会計に関する大きな誤解が蔓延しているからです。

税効果会計は概念が難しいので、とっかかりとしてなるべくイメージしやすい説明が先行しています。このイメージは簿記試験ではまだいいかもしれませんが、実務ではまるで役に立たない虚構のイメージなのです。

税効果会計の本質は別のところにあります。真の本質を捉えられればまったく難しいものではなく、むしろとても簡単なものです。

本当の本質さえ理解してしまえば、税効果会計の理論から実務までスッと頭に入ってくるでしょう。

今回は、経理実務にばっちり❝使える❞、税効果会計の本当の考え方・捉え方を伝授いたします。

本項はプロの経理パーソン向けの記事ですが、最近M&A関係者の方からご質問をいただくことも増えてきました。そのため、M&A関係者がもう少しとっかかりやすいよう、関連サイトに「M&Aの価格交渉で知らなきゃ大損する繰延税金資産の基礎知識[外部]」という記事を書きましたので、併せてご覧ください。

1.税効果会計の意味にまつわる誤解と真実

1-1.P/Lを作るのが税効果会計の意味?

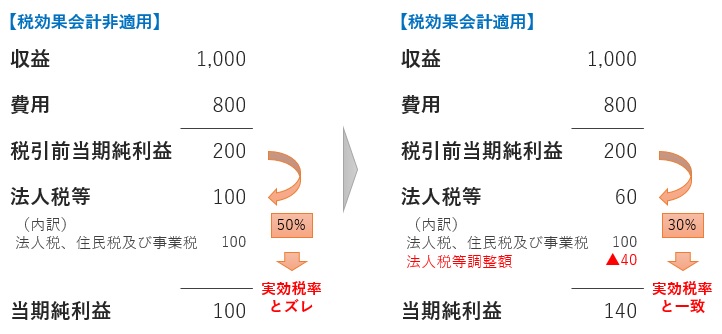

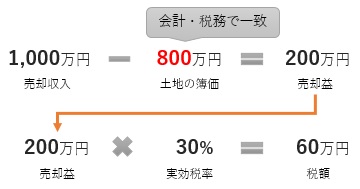

簿記1級などを勉強すると、税効果会計は「P/Lの税引前当期純利益と法人税等の割合を実効税率に合わせる会計」と教わることがあります(下図、実効税率は30%と仮定)。

なんと新日本監査法人の解説サイトでも、このような解説をしています。

▶わかりやすい解説シリーズ「税効果会計」(新日本監査法人)[外部リンク]

このような説明は、とっかかりとしてはイメージしやすいかもしれませんし、試験レベルであればこれで十分かもしれません。

しかし、実は、このような説明はまったくの誤りです。簿記試験では良い点数が取れても、実務ではまったく役に立ちません。無用な混乱を招くだけです。

1-2.税効果会計の真の意味は?

では税効果会計はどのような会計なのでしょうか?

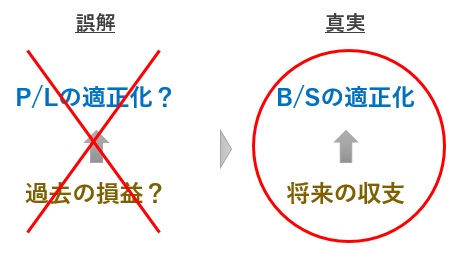

それは一言でいうと、「B/Sに将来の税負担の軽減効果・増加効果を資産負債として計上する会計」です。

重要なポイントは次の2点です。

- P/LではなくB/Sを正しく表示するための会計であること

- 過去の損益ではなく将来の収支に目を向けていること

これが税効果会計の本質であり、この2つの視点がなければ、税効果会計を本当に理解することはできません。

1-3.誤解を招く「税効果会計の会計基準」

このような誤解が蔓延しているのはなぜでしょうか?

原因の1つは、多くの簿記受験生はP/Lに注目がちであり、かつ、「経理とは過去の取引を記録するものである」という思い込みが広く浸透しているため、P/Lで説明した方がイメージしやすいということがあろうかと思います。

もう1つの理由は、かつて「企業会計審議会」が公表した「税効果会計に係る会計基準[外部]」が、税効果会計を以下のように説明していることが挙げられます。

第一 税効果会計の目的

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。(税効果会計に係る会計基準)

この「合理的に対応」という文句が誤解を招くのですが、「両者の割合を実効税率に合わせましょう」という意味ではありません。

これは「資産負債に一定の条件が生じた期に、法人税等を正しく配分しましょう」という発生主義会計の考え方を示したものです(下図)。

もっとも、この会計基準ができたのは1998年でした。現在の会計基準設定主体である企業会計基準委員会(ASBJ)が発足するのは2000年であり、時代の要請からフライングして作られた、「不完全な会計基準」と言ってもいいでしょう。

近年では税効果会計関連の基準再整備が行われており、上記文言も変更になる可能性があります。(詳しくはPwCあらた監査法人「税効果会計に関する基準の見直し 今後検討が想定される論点について[外部]」をご覧ください)

2.真に税効果会計を理解する2つの視点

上述のとおり、税効果会計を本当に理解するためには、以下の2つの視点が必要です。

- P/LではなくB/Sを正しく表示するための会計であること

- 過去の損益ではなく将来の収支に目を向けていること

それではそれぞれ説明しましょう。

2-1.P/LではなくB/Sを正しく表示するための会計であること

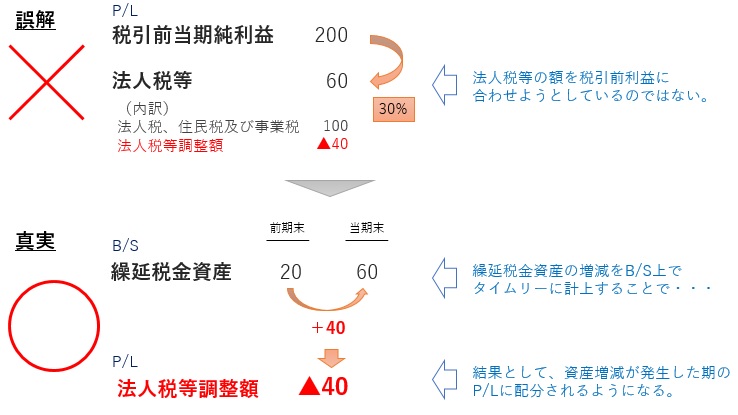

税効果会計P/LではなくB/Sに目を向けています。期首と期末の繰延税金資産/負債の額を計算し、差額として法人税等調整額を算出するというのが税効果会計の鉄則です。

条件が適切にそろえば、結果として、税引前当期純利益×法定実効税率≒法人税等になりますが、これは単なる副次的な結果です(また、完全に一致することはありえません)。税効果会計の本当の目的は、繰延税金資産を正しく表示することです。

2-1-1.繰延税金資産とは

では、繰延税金資産は何を示したものでしょうか?「税金の前払い」という説明もよく聞きますが、これもあまり正しい表現ではありません。

繰延税金資産は、過去の取引の結果生じた「将来の税軽減効果」を表しています。

将来の税軽減効果とは、「将来利益が生じたときに、その利益水準よりも税が安くなる」ことです。

たとえば、将来資産を売却したときに、税金が理論上の計算よりも安くなるのであれば、その軽減額を繰延税金資産に計上します。以下例を挙げてみてみましょう。

2-1-2.税負担の軽減効果とは

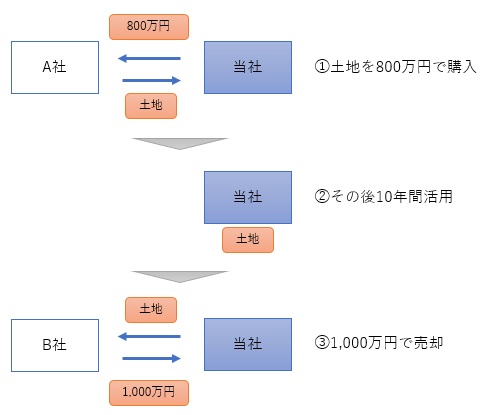

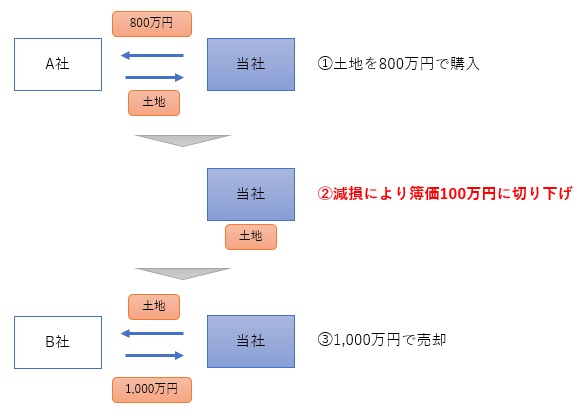

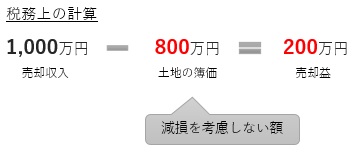

本項では、過去に800万円で購入した土地を1,000万円で売却した場合に、いくらの税金が発生するかの例を考えてみましょう(下図)。

会計上の簿価=税務上の簿価の場合

通常の場合であれば、税金は以下の計算で算出されます(実効税率は30%と仮定)。

売却収入(1,000万円)と土地の簿価(800万円)の差額(200万円)が売却益であり、これに実効税率30%を乗じた額が、この取引により生じる税額です。

この例では土地の簿価が、会計上も税務上(税金計算上)も800万円で一致しているため、税効果会計の問題は生じません。税効果が問題になるのは、会計と税務で簿価が異なる場合です。

会計上の簿価≠税務上の簿価の場合

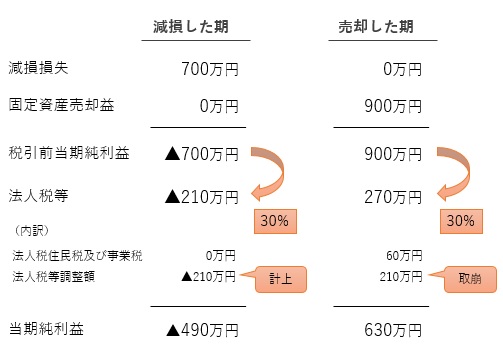

上記例では10年間何事もなく保有していた場合を想定していますが、仮に5年目で減損損失が生じていたらどうなるでしょうか。

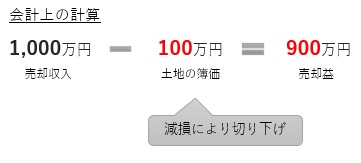

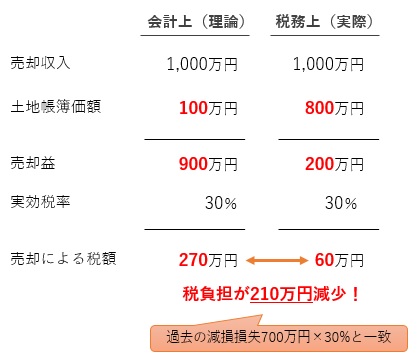

この場合、売却時の会計上の簿価は100万円に切り下げられていますので、会計上の固定資産売却益は以下のとおりになります。

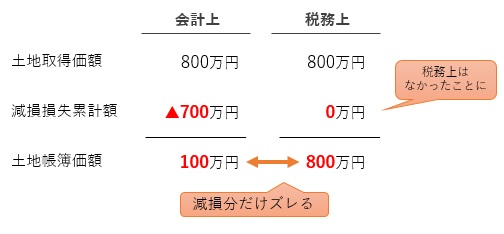

しかし、ここからが重要で、「減損損失」の計上は会計では強制ですが、税務上(税金計算上)は認められていません。なぜなら、まだ使える資産なのに多額の損失計上を許してしまうと、どんどん減損させることで税逃れができてしまうからです。

そこで、税務上の考え方は「会計上減損していようがいまいが、税務上は減損がなかったものとして計算する」というものです。つまり、会計と税務で土地の簿価が異なります(下図)。

これによって、税務上の売却益は以下のとおりになります。

その結果として税金の額がどうなるか、下図で対比してみましょう。

このように、売却時点の税負担が210万円減少します。

2-1-3.繰延税金資産の計上金額と計上時期・取崩時期

上記のように、将来に税の負担軽減効果が生じることがわかった場合、繰延税金資産を計上することになります。

繰延税金資産の計上金額

売却時点での税負担軽減効果が210万円見込まれるのであれば、繰延税金資産の額はそのまま210万円です。将来の税負担軽減効果を繰延税金資産の金額とします。

繰延税金資産の計上時期・取崩時期

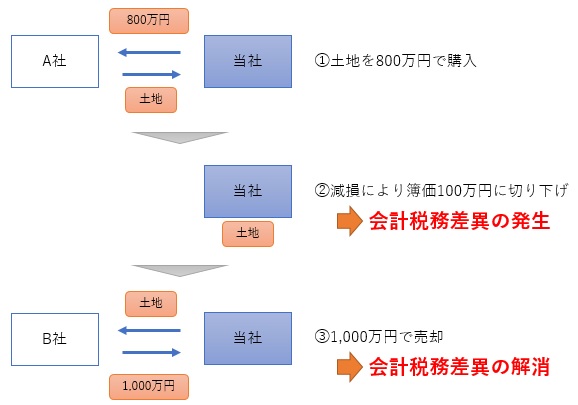

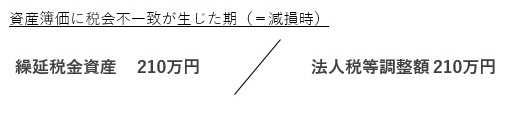

繰延税金資産は、将来の税軽減効果があると認められたときに計上します。原則的には、会計と税務で資産の帳簿価額がズレた期ということになります。

したがって、②の減損損失が発生したときに、繰延税金資産210万円が計上されます。

一方で、会計と税務で帳簿価額の不一致が解消した期(それより先の税負担効果がなくった期)に取り崩されます。上記例では売却によって、会計も税務も帳簿価額ゼロで一致するため、売却時に繰延税金資産を取崩します。

2-1-4.結果としてP/Lはこうなる

上記の例で示したケースでは、結果として、計上時と取崩時のP/Lは以下のとおりとなります。

上記のように、結果として、両期とも「税引前利益×実効税率=法人税等」の式が成り立っています。

しかし、これはあくまでも、B/Sをちゃんと計算したらたまたまこうなったという結果です。P/Lがこの状態になることを狙ったわけではありませんし、実際にはここまでピッタリ行くことはありません。

なぜ実際には「税引前利益×実効税率=法人税等」の式が成り立たないのか、その理由を次項で説明します。

2-2.過去の損益ではなく、将来の収支に目を向ける

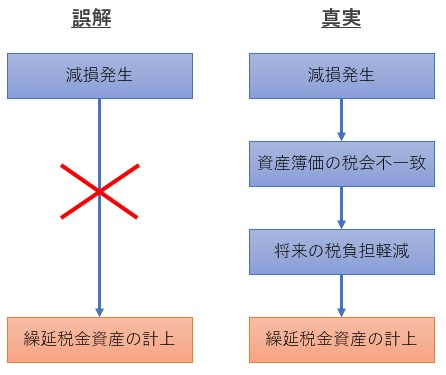

上記の例では減損によって会計と税務の帳簿価額に差異が発生し、将来の税負担軽減効果が見込まれたため、繰延税金資産が計上されました。

減損したから繰延税金資産が計上されたのではなく、減損した結果として将来の税負担軽減が見込まれたため、計上されたのです(下図)。繰延税金資産は常に将来の収支に注目します。

したがって、減損という事実があっても、資産簿価に税会不一致が生じていなかったり、将来の税負担軽減効果が認められない場合には、繰延税金資産は計上されません。

2-2-1.繰延税金資産の回収可能性

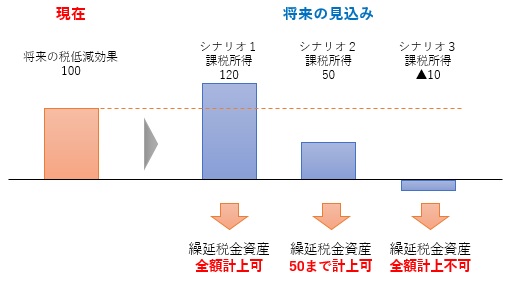

繰延税金資産が計上されないケースとして多いのが、「繰延税金資産に回収可能性がない」と判断された場合です。

繰延税金資産は将来の税負担の軽減を表したものですので、将来税負担があることが前提になっています。つまり将来、税負担の軽減効果を上回る課税所得(税金計算上の利益)が出ることが見込まれなければ、繰延税金資産は計上できません(下図)。

2-2-2.解消されない差異には税効果会計を適用しない

会計基準に則った会計処理をしていると、会計と税務の差異はそれなりに多く発生します。これらの税会不一致は、将来解消される差異(一時差異)と永久に解消されない差異(永久差異)に分かれます。

| 概念 | たとえば | |

|---|---|---|

| 一時差異 | 将来解消される税会不一致 | 減価償却超過額(減損含む) 賞与引当金 未払事業税 |

| 永久差異 | 永久に解消されない税会不一致 | 交際費等の損金不算入額 役員給与損金不算入額 受取配当等の益金不算入額 |

税効果会計は将来に目を向けていますので、繰延税金資産/負債の適用対象になるのは一時差異だけです。

なお、将来の税負担を軽減させる一時差異を「将来減算一時差異」、増加させる一時差異を「将来加算一時差異」と呼びます。それぞれ繰延税金資産と繰延税金負債としてB/Sに計上されます。

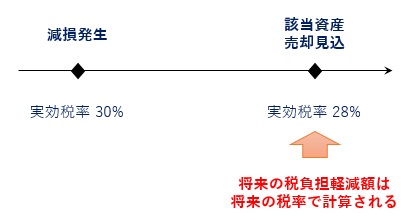

2-2-3.税率が変わる場合

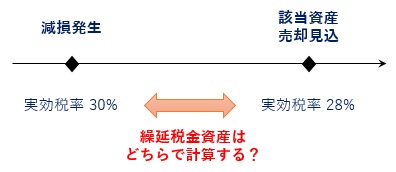

一時差異の発生時点と解消時点で税率が違う場合は、どちらを使えばいいのでしょうか。

ここまで読んだ方ならもうお分かりかと思いますが、繰延税金資産は将来の税負担軽減効果を示すものですので、当然将来の税率で計算します。

将来の税率をどのように使用するかは、「税効果にそのまま使える繰延税金資産の計算&注記シート」の構造をご確認いただくとより理解できると思います。

2-2-4.未払事業税に税効果会計が適用される理由

未払事業税も一時差異なので、税効果会計が適用されます。

事業税のうち所得割は、「法人税、住民税及び事業税」を構成しますので、税引前当期純利益には反映されていません。この点で、少し不思議な気がする人も多いでしょう。

しかし、税効果会計で重要なのは将来の税負担軽減効果があるかないかであって、P/Lのどこに計上されているかはまったく関係ありません。重視されるのはあくまでのB/Sであり、P/Lはその増減の結果に過ぎないのです。

なお、事業税所得割が正しく計上されている限り、「税引前当期純利益×実効税率=法人税等」の関係は成立しません。

事業税所得割については、「【法人税、住民税及び事業税】の種類一覧と計算方法」に詳しく記載しましたので、ぜひご覧ください。

まとめ

今回の内容は、簿記試験の内容と税効果会計の実務の差に戸惑う経理パーソンの皆様が、よりスムーズに実務に入りやすいよう書かせていただきました。

税効果会計の実務において、何か迷うことがあれば、以下の2つの視点を思い出してください。

- P/LではなくB/Sを正しく表示するための会計であること

- 過去の損益ではなく将来の収支に目を向けていること

この基本方針を忘れなければ、税効果会計のスキルアップは大幅に加速するでしょう。

とても分かりやすい解説をありがとうございます!

当方、2年前に経理部へ移動になり、簿記3級取得後、

現在簿記2級取得に向けて勉強中だったのですが、

税効果会計がどうしても頭に入って来ず、悩んでおりました。

P/Lではなく、B/S

過去の損益ではなく、未来の収支

のためのものだったとは!!!!!!

まさに目からウロコでした。本当にありがとうございました。

これからもこちらのブログでたくさん勉強させていただきます。

経理初心者様

コメントありがとうございます。

今は税効果も2級分野になってしまったようで、なかなか大変ですよね。

私のときは1級分野で理論とセットだったのですが、それでも非常に大変でした。。

学習時のポイントとしても、P/LではなくB/Sの差に注目することだと思います。

特に減価償却絡みは、対象固定資産の簿価が会計と税務でいくら違うか?を意識するとマスターしやすいですよ。

今後ともよろしくお願いいたします。

経理救援隊

こんにちは、初めまして。

異動を気に経理業務に携わりはじめました。

基礎もままならないうちからイレギュラー処理に関わることも多く、会計簿価と税務簿価の不一致、特損、繰延欠損金……など分からないことだらけです。

税務会計不一致、の仕組みをマスターするにはやはり簿記が最適でしょうか?(それとも税理士?会計士?)

何を学べば周りのかたと対等に会話できるようになるのかな、と気になっています。

とりあえず色んなサイトで知識をつまみ食いしていますが、こちらのサイトは特に分かりやすく本当に助かっております!ありがとうございます笑

素人ガール様

コメントありがとうございます。

他の業務からのいきなり経理は大変ですよね・・・

やはり、複式簿記の基本が身に沁みついていることが重要ですので、

簿記2級ぐらいまでは早めにマスターしておきたいところだと思います。

税理士や会計士のレベルまで急ぐ必要はないと思います。

知識は業務で使う範囲で専門家に訊いたり、ネットや本で調べれば十分です。

(勉強しても使ってないと忘れますし)

税務会計の不一致については、会計と税務で2つの複式簿記の帳簿が存在するとイメージされるのがコツです。

(厳密には税務は複式簿記じゃないこともありますが、あくまでイメージとして)

私は頭の中で考えると間違えちゃうので、会計と税務の仕訳を紙やExcelに書き出して、どこで差が出ているのかを調べています。

そうすればだいぶ整理できますので、あとはその手間を惜しまず経験を積んでいくと、上達も早いと思います。

インターネットで何でも調べるのも経理上達の近道ですので、今後も当サイトをよろしくお願いします!

経理救援隊

はじめまして。経理2年目、今度日商1級を受験するものです。日商1級の連結会計の税効果会計がさっぱりわからず繰延税金資産と繰延税金負債がごちゃごちゃになってどの差異が出たときに繰延税金資産か、繰延税金負債か判断がつかなくなってしまいネット検索を駆使した結果こちらのブログにたどり着きようやく理解が追いつきました。大事なのはP/LよりもB/Sの方で将来の収支に目を向けたものなので法人税等調整額でなくB/Sに載る繰延税金資産、繰延税金負債に注目することが大事だと理解できました。これから日商1級受験後に税理士試験にもチャレンジしていく予定です。実際の実務と会計上の処理、税務上の処理との違いが大変わかりやすく参考になりました。また他の記事も読ませていただきます~ありがとうございました。

こんばんは!

素晴らしい記事をありがとうございます。

税引前利益にヒットしない未払事業税の税効果適用がどうしても理解できず、検索したところこちらの記事にたどり着きました。

長年のモヤモヤがとってもスッキリしましたーっ(^^)

予備校の先生もこうやって説明してくれたらよかったのに、と思いました笑

PLはあくまで副次的な効果なのですね。大変勉強になりました!

コメントありがとうございます。

予備校では先に大まかなイメージを持たせることを優先するので、

どうしても途中で矛盾が起きてしまうのですよね。。

私も最初、未払事業税についてはよく理解できなかったことを思い出しました。

引き続きよろしくお願いいたします!