リースの会計基準では、「ノンキャンセラブルかつフルペイアウト」のリース取引について、売買取引に準じた会計処理が求められます。

このとき、原則的な処理では、リース料から利息相当額を区分してリース資産・リース債務の額を計上します。

さて、リース資産そのものは、通常の売買における課税対象の資産であれば、消費税課税取引になりますが、利息相当額は課税取引でしょうか、非課税取引でしょうか。

今回はちょっと迷う判定方法について、会計上の仕訳の切り方と一緒にまとめました。

リースの会計基準では、「ノンキャンセラブルかつフルペイアウト」のリース取引について、売買取引に準じた会計処理が求められます。

このとき、原則的な処理では、リース料から利息相当額を区分してリース資産・リース債務の額を計上します。

さて、リース資産そのものは、通常の売買における課税対象の資産であれば、消費税課税取引になりますが、利息相当額は課税取引でしょうか、非課税取引でしょうか。

今回はちょっと迷う判定方法について、会計上の仕訳の切り方と一緒にまとめました。

日経新聞の集計によると、3月決算で発表された決算短信のうち、日経が選んだ「主要企業」の3割が「配当方針」の記載を省略したそうです。

配当方針、3割が記載なし 決算短信の簡素化始まる(日経新聞)

http://www.nikkei.com/article/DGXLZO16764910T20C17A5DTA000/[外部]

配当方針の記載は私も書いてましたが、「配当の方針」はあんまり意味がない記載だと感じていました。

「純資産配当率●%を目途に」とか書いても状況が変わればしれっと取り下げますのでね。むしろ具体的に書かずに「株主還元は重要な経営課題」と「安定配当を志向」だけ書いてる会社が大半じゃないでしょうか。

なので有報や招集通知には書いたとしても、決算短信に載せるような記載じゃないと思います。会社としては足元掬われないように余計なことは言いたくないと思いますし、投資家としても言質を取ったところで空手形になる可能性が高いですし。

ただ、今回の決算短信の記載簡素化って、決算の早期開示を促すためじゃなかったでしたっけ?配当方針を省略しても2時間も短縮できないとは思います。。

ビルの建て替え工事や大型テナントの出店などで、テナントで入っている会社に「立退料」が支払われることがあります。

この金銭の授受は課税取引でしょうか、不課税取引(課税対象外取引)でしょうか。今回はどのように考え、判断すべきかについて解説します。

採用内定者を囲い込むために、内定式や内定者懇談会を開くことがあります。

今はさすがに旅行に行ったりはしませんが、ホテルを借りて美味しいものを提供することは、人手不足の昨今、ビジネス上の重要な人事戦略といえるでしょう。

さて、経理として気になるのは、これらの費用がどの勘定科目に当たるかです。ぱっと思い浮かぶだけで以下のように出てきます。

実は、単に内定式や内定者懇談会といっても、その内容は会社によって千差万別であり、勘定科目はその中身を実質的に検討して判断する必要があります。

そこで今回は、内定式・内定者懇談会を正しく仕訳するための判断方法をご提案しましょう。

親子会社における金銭のやり取りというのは、いつもなかなか難しいものがあります。

たとえば、経営不振の子会社に対して親会社から資金援助を行った場合、ごく例外的なケースを除いてそのお金は「寄附金」となります。

この寄附金は、どんなに払っても税務上の費用(損金)にできないことがあります。

なぜなら、これを無制限に損金に認めてしまうと、儲かっている会社の利益を赤字の会社に移転し、グループ全体の税金を不当に下げることができてしまうからです。

では、このような親会社から業績不振の子会社への資金援助(金銭交付)が、「親会社から出向した社員の賞与を払うため」だったらどうなるでしょうか。

今回はそんなケースの取扱いをご紹介します。

役員報酬は原則として毎月同額を支給することになっており、賞与を出す際には「事前確定届出給与」の届出を事前に提出しておかないと、税務上の費用(損金)として認められなくなります。

経理実務に携わっている方であれば、上記ような役員報酬に関する基本的な知識はお持ちの方が多いと思います。

ですが、それはあくまで税金計算上で損金と認められるか否かというだけのこと。臨時で役員にボーナスを支給することは会社法上禁止されておらず、「当期は業績がいいから、今月は役員にもボーナスを出そう」といって支給すること自体は違法でも何でもありません。単に税金で損するだけの話です。

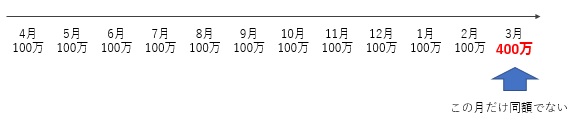

さて、このように事前確定届出のない役員賞与を支給すると、毎月の役員報酬額が下図のようになります。

上記のように、1月だけ役員報酬額が違う月が出てしまいます。3月の役員報酬のうち、賞与である300万円は損金算入できないとして、通常の「月給」部分の100万円は損金算入できるのでしょうか。また、3月以外の月の100万円は損金算入できるのでしょうか。

今回はこの問題について、役員報酬に関する税務規定を確認しながら検討していきましょう。

本稿は弊社役員である税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

2017年3月期から、決算短信の様式が大幅に自由化され、「サマリー情報」(1ページ目の業績の一覧)の開示が「義務」から「要請」に格下げされましたが、実際にサマリー情報を割愛する会社はどれだけあるんでしょうか。

そんな疑問に応えるべく、週刊経営財務が4月末までに短信発表をした3月決算会社292社を調査したところ、なんとすべての会社がサマリー情報を開示していたとのこと。

調査の結果,対象292社のすべてが,基本的に「サマリー情報」の通期第1号参考様式〔日本基準〕(連結)に基づいて決算短信を開示していた。開示の内容や傾向について,今回の改正による変化はとりたててみられなかった。(週刊経営財務2017年05月15日号)

まぁ今まで開示していた会社が敢えて「要請」を無視する理由もないんですけど、結局この改正って意味あったの?と思わざるをえないですね。

いずれにせよ今後も「要請」どおり変わらない開示がメインになることは間違いがないと思います。

ちなみに、記事ではその他の開示方法についても集計しています。

| ①個別業績の概要を省略 | 41社(14.0%) |

| ②売上高を営業収益とするなど,勘定科目を一部変更して開示 | 30社(10.3%) |

| ③業績予想値を開示せず | 26社(8.9%) |

※カッコ内は調査対象292社に対する割合

ホールディングカンパニーなんかだと個別業績は別に意味がないので、①の省略は今後も増えると思います。

②はEBITDAの開示なども入るのでしょうか。どこまで広がるか注目しています。

③は意外と多くの会社が開示していないんだなという印象。ちょっと意外でしたが、いい加減な業績を出しても投資家も役員も困るだけなので、わからない場合は「わかりません!」と言い切る選択はあってしかるべきなのでしょう。

決算開示は基本横並びでしたが、これを機に独自性が出てくるかもしれませんね。

上場会社では、会社法監査や短信発表が終わると、有価証券報告書の作成が始まります。内容が重複しているものも多いですが、有価証券報告書にしかない開示内容もたくさんあります。

その中でも最難関のひとつが「法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当該差異の原因となった主要な項目別の内訳」、通称「税率差異の注記」(別名タックスプルーフ)です。

税効果会計はある程度理解できていても、この税率差異の注記はどうしても理解できないという方も多くいらっしゃいます。そこで今回は、この税率差異の注記が何を意味しているものなのか、まずは概要からご紹介しましょう。

有償ストックオプションについて、企業会計基準委員会より新たな実務対応報告の公開草案が公表されました。

実務対応報告公開草案第52号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い(案)」等の公表[外部]

有償ストックオプションは、上場会社役員のインセンティブをフェアな形で引き上げ、結果的に株主の利益につながりやすいため、近年流行っていると聞いたことがあります。その流れでの公表のようです。

2016年度決算(2017年3月期)の第3四半期で、PwCあらたから「意見不表明」という評価をもらった東芝ですが、2016年度決算での監査法人変更は諦め、2017年度(現在進行期)からの監査法人を画策しているようです。

東芝、監査法人を変更へ 17年度から、「太陽」が有力(朝日新聞)[外部]

東芝はPwCあらたに辞めてほしい、PwCあらたは東芝なんてもう懲り懲り、という両者の思惑が一致した円満離婚(?)だと思いますが、さすがに決算日が過ぎた段階で東芝の後任を引き受ける監査法人が現れるはずがありません。2016年度本決算でも「意見不表明」が出され、監査法人が退任するという流れは当然だと思われます。