日経新聞によると、首相の諮問機関である政府税制調査会が、ICTを使った納税手続き簡素化の議論を始めたとのこと。

電子納税、簡素化を検討 政府税調、利用拡大めざす(日経新聞)[外部]

政府税調の委員がエストニアや韓国など7カ国を視察して得た先進事例について報告。外国の例を参考に、ネット上で納税手続きが完結する電子納税の拡大策をまとめる。

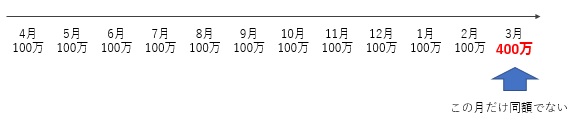

記事によると、日本の法人税の電子申告割合は64%。これは税理士丸投げ型の中小企業ほど率が高いので、大法人は50%程度とのことです。

電子申告・電子納税の普及ペースが遅いのは、それ相応の理由があるからのはず。

記事では「政府は規制改革推進会議で、電子納税を普及させて企業の事務作業費などを2割削る方針を打ち出した。」とありますが、どうやって2割も削るんだろうという気がします。