小売業などでは、メーカーから陳列棚などの固定資産を無償でもらうことがあります(固定資産の受贈)。

これは、メーカーなどが自社製品を宣伝したり、陳列棚で商品ブランドを高めようとするときに、自社の社名や商品名を入れた特注の什器を用意するためです。ジュースの名前が入った冷蔵ケースや化粧品ブランドの陳列棚などがよくある例でしょう。

これらの固定資産はどのように会計処理するのでしょうか。

実はこれ、税務上認められている方法があるのですが、実際の経理実務ではそのまま使われず、ちょっとしたテクニックが必要になります。

今回は場合分けしながら会計処理を見ていきましょう。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

1.税務上の規定

まず税務の規定ですが、もらった固定資産について、次の3つに分類し、それぞれ異なる税務処理を求めています(法人税法基本通達4-2-1[外部])。

- 一般の資産

- 専ら広告宣伝の用に供される資産

- 広告宣伝用の資産

2と3は何が違うの?!という点も含めて確認していきましょう。

1-1.一般の資産

広告宣伝目的ではない資産です。つまり、後述の「専ら広告宣伝の用に供される資産」でも「広告宣伝用の資産」でもない資産ということになります。

処理としては原則的な処理になり、受贈した固定資産の時価を「経済的利益の額」として「固定資産受贈益」に計上します。時価については寄贈してくれた会社に問い合わせるか、類似資産から合理的に推定しましょう。

なお、消費税は上述のとおり貸借共に「課税対象外」です。消費税の課税対象となる取引は「対価のある取引」と限定されているため、無対価で取引された場合は消費税は課されません。

少額の場合

10万円未満の損金算入、20万円未満の一括償却、30万円未満の少額減価償却資産の規定は、受贈資産であっても受けることができます。

1-2.専ら広告宣伝の用に供される資産

これは例として、広告宣伝用の看板、ネオンサイン、どん帳とされており、広告宣伝以外の存在意義がない資産と考えていいでしょう。

この場合、税務では「経済的利益」は「なかったもの」とされ、固定資産受贈益を認識する必要はありません。

1-3.広告宣伝用の資産

広告宣伝用の資産とは、宣伝以外の使い道もあるものの、寄贈者が自身の宣伝のために使うことを意図して贈られた固定資産です。通達では以下の3つを例示しています。

- 寄贈者の社名や商品名が大きく表示された自動車

- 寄贈者の社名や商品名が表示された陳列棚、陳列ケース、冷蔵庫又は容器

- 展示用モデルハウスのように製造業者等の製品の見本であることが明らかなもの

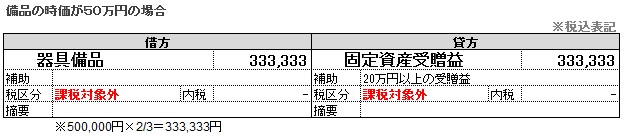

このような場合、「経済的利益の額」は以下の計算式で算定されます。

寄贈者の取得価額×2/3-受贈者が取得のために支出した金額

なので基本的には「時価の3分の2が受贈益の額」と考えればいいでしょう。

ただし、上記の金額が寄贈者ごとの合計で30万円以下の場合は、受贈益の額はゼロとみなしてよいことになっています。

2.経理の実務テクニック

税務は上記のとおりですが、経理はなかなか規定どおりにはいかないものです。

上場会社であれば、受贈益の金額を勝手に3分の2に切り下げて、というのは監査法人が認めてくれないことがありますし、償却資産税の計算でも対応が厄介になります。

そして何より、受贈益がしょっちゅう発生するチェーン小売業などでは、いちいち上記のような場合分けや30万円未満か否かの判定などやっていられません。

そこで、以下のような実務テクニックを使って対応しています。

2-1.受贈された資産は全部固定資産として扱う

受贈された資産が上記の1~3のどの資産に該当するかの判断はせず、すべて固定資産になりうるものとして扱います。もちろん、計上する金額は時価であり、3分の2もしません。

税務で損をする可能性がありますが、以下2-2の少額資産の基準を適用すると、実はそんなに差が出るわけではないので、量が多い場合は気にしないことも一手です。

2-2.少額資産の基準で損金算入する

とはいえ、本当に全部計上していたら固定資産台帳への登録もまた大変です。

少額資産や一括資産の規定は使えますので、20万円未満であればどんどん落としていきましょう。

受贈益と消耗品費の両建てになりますので、10万円未満の場合は受贈益を計上しない場合と同じ結果になります。

2-3.想定時価の表を作っておく

たとえば出店のたびに同じような資産が受贈されるのであれば、毎回その時価を調べるようなことをせず、社内ルールとして想定時価表を作っておき、それに基づいて計上していきましょう。

税務上そんなことして大丈夫なの?!と思われるかもしれませんが、想定時価表がある程度合理的に作られていて、それに基づく運用がきちんとなされていれば、税務調査で何か言われることはまずありません。

2-4.20万円未満と以上の受贈益を補助科目で分ける

最後にキャッシュフロー計算書を作る会社にアドバイスですが、固定資産受贈益を20万円未満と20万円以上に簡単に分解できるよう、補助科目を分けておきましょう。

これは、「固定資産受贈益」のうち、20万円未満の額は営業キャッシュフローの「非資金損益項目」になるのに対し、20万円以上は投資キャッシュフローの「有形固定資産の取得による支出」のマイナス項目になるためです。

固定資産のキャッシュフロー計算は非常に難解です。詳しくは「有形固定資産のキャッシュフロー振替シート&考え方」をご参照ください。

おわりに

今回は固定資産を受贈された場合の経理処理について、税務上の規定と実際の経理実務テクニックについてご紹介しました。

このように、経理では会計基準や税務規定を杓子定規に適用すべきでない場面が数多くあります。ぜひそういったテクニックも覚えていただくと、経理の本当の意味でのスキルが磨かれていくでしょう。

古旗淳一会計事務所のサイト

▶M&A・グループ会計・組織再編税制専門 古旗淳一会計事務所[外部]

▶組織再編税制とらの巻|日本一便利な組織再編税制の解説サイト[外部]