3月決算の場合、決算作業に終わりが見えてきている方もいらっしゃるかもしれません。

しかし、一息つくのも束の間、ゴールデンウイークが終わると、今度は現在進行期の最初の月次決算がやってきます。気持ちを切り替えてしっかり対応していきましょう。

さて、新しい会計年度の始まりは、経理高速化(決算早期化)の絶好のチャンスでもあります。

年度決算にせよ、四半期決算にせよ、毎月の月次決算にせよ、決算作業のベースになるのは日々作っていく会計帳簿に他なりません。工夫されたワークシートも、優秀なコンサルタントも、高額な会計システムも、しっかりと整理された美しい会計帳簿には敵いません。

整理された美しい会計帳簿を作るのはよく練られた記帳ルールであり、記帳ルールの改定には期初が一番のタイミングです。

整理された会計帳簿の根幹となるのは、筋の通った補助科目を作り、正しく入力していくことです。そこで今回は、補助科目をどのように設定していけばよいか、方針・考え方について解説します。

今回の記事は、拙著『経理高速化のための7つのITツール活用戦略』のうち、「Strategy 3 美しい元帳を作成する」の一部を抜粋・要約したものです。ご興味のある方はぜひ書籍もご覧ください。

1.補助科目を使うことの3つのメリット

まず、なぜ補助科目を使うべきなのか、そのメリットを解説しましょう。

補助科目を使うメリットを理解することで、その力を最大限に引き出す科目設定ができるはずです。

補助科目のメリット1.科目内訳の集計が不要になる

補助科目の便利なところは、1つの勘定科目の内訳が自動で集計されることです。

たとえば、預り金勘定に天引きした源泉所得税や住民税、社会保険料などを入れていた場合で、期末時点の内訳を知りたいとき、補助科目がなければ総勘定元帳の摘要を見ながら分析する必要があり、大変手間です。

一方、補助科目を設定しておけば、入り繰りが発生していない限り補助残高一覧を出力するだけで済んでしまいます。

特に上場会社では四半期ごとに勘定明細を監査法人に提出しなければならないため、補助科目などであらかじめ仕切っておくことは、作業スピードの大きな分岐点になります。

補助科目のメリット2.元帳チェックが簡単になる

補助科目を適切に設定しておくと、定期的に帳簿をチェックする作業がとても簡単になります。

勘定科目に様々な取引が大量に放り込まれている場合、総勘定元帳をチェックしただけではミスを見落としてしまいますが、適切に補助科目を設定しておくことで、異常な仕訳がとても見やすくなるからです。

たとえば、以下の総勘定元帳をご覧ください。

租税公課勘定の中に雑多な科目が混在しており、チェックする際にはそれがどのような税金で、いくら発生しているかを1行ごとにじっくり見ていく必要があります。

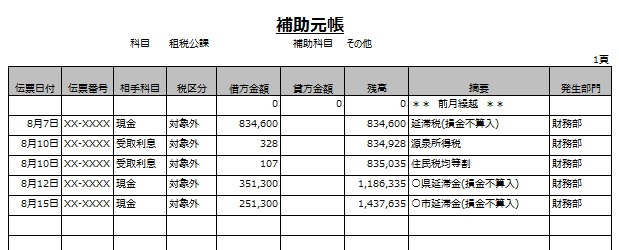

これに対して、租税公課を「印紙税」などに切り分け、補助元帳を打ち出すと、以下のようになります。

ご覧の通り、本来租税公課ではなく支払手数料や支払報酬料などで記帳されるべき司法書士報酬が混入しているのが一目瞭然です。

このように、同質な取引が集められることによって異質な取引が焙りだされ、チェックが非常に簡単になります。

メリット3.比較分析の効果が向上する

月次残高推移などの比較分析は非常に効果的で効率的なチェック手段ですが、補助科目を適切に設定しておくと、その効果をさらに引き上げることができます。

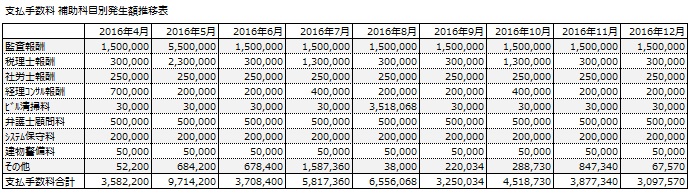

たとえば、支払手数料の月別発生額推移が以下の通りだったとしましょう。

これだけでは、どこにどのようなミスが隠れているのか、イマイチよくわかりません。

そこで、適切に補助科目を設定し、補助別推移を見ると、以下の通りとなります。

こうすることで、8月のビル清掃料が他の月よりも大きく、「もしかして変な費用が混在しているのでは?」ということに気付くことができるのです。

2.補助科目を設定する際のポイント

それでは補助科目を適切に設定する際に留意すべきポイントを解説しましょう。

ポイント1.次の作業に備える

もっとも重要なポイントとして、「この帳簿を使って、次に何をすることになるんだろう」という視点を持ちましょう。

会計帳簿は入力して終わりではなく、その情報を用いて源泉所得税の納税額を確認したり、税務申告書を作ったり、監査資料を作ったり、連結パッケージに入力したりと、必ず何らかの形で利用されます。

この「次の作業」の際に、より情報を取りやすく整理しておくことが、経理高速化の最大の近道になります。

次の作業を予想し、それに合わせた記帳ができるよう補助科目を使って帳簿を切り分けましょう。

ポイント2.「あるべき残」を追いやすく

「あるべき残」とは、「正しく記帳されていたら、残高はこの科目になるはず」という金額のことで、たとえば普通預金勘定であれば決算日時点の預金残高の合計です。

決算作業において、帳簿残高とあるべき残を対比する作業は非常に重要です。

普通預金であれば、口座ごとの通帳を見ればあるべき残が口座単位で確認できますので、帳簿も同じように口座単位で補助科目を設定しましょう。たったこれだけで、毎月の残高チェックは飛躍的に効率化できます。

ポイント3.B/S科目は「消滅の日」に備える

P/L科目は期が終わると一旦残高ゼロに戻り、翌期から新しく金額が計上されていきます。これに対し、B/S残高はそのまま翌期に繰り越され、オフバランス処理されない限り永遠に金額が引き継がれていきます。

たとえば土地を複数持っていた場合、台帳や補助科目で適切に管理していなければ、いつかそれぞれの土地の取得原価がいくらだったかわからなくなってしまいます。B/S科目は将来消滅する際に困らないよう、補助科目か固定資産台帳でしっかり区別しておきましょう。

また保険積立金は、解約可能単位である保険契約1本ごとに補助科目を設定しておき、解約時にいくら取崩すべきかすぐわかるようにしておきましょう。最初は1本で始めた保険契約も後で追加されることがあるため、最初の契約から補助科目を設定しておきましょう。

ポイント4.規則的な取引は隔離する

金額の動きに一定の規則性がある取引は、同じ勘定科目の他の取引とは区別して記帳しましょう。

上記のように、預り金のうち源泉税(報酬)を補助科目として独立させておくと、毎月前月の預り額が精算され、残高がゼロになっていることがよくわかります。

ポイント5.頻繁に発生する同質な取引も隔離する

上述の租税公課中の印紙税や、部門別会計を採用している場合など、同質の取引が大量に記帳される場合には、それぞれ独立した補助科目にしましょう。

理由の1つは、上述の印紙税のように、同質な取引の中に異質なものが入り込んだときに、それを見つけやすくすることです。

もう1つの理由は、同質・大量の取引を他の科目に追いやった後の残り、つまり「その他」の補助元帳が、以下の通り最後に注目すべきイレギュラーな取引だけを反映してくれるからです。

大量の印紙税仕訳に紛れてしまうと見落としがちなイレギュラー取引も、このようにすっきりさせることでスピーディに内容を把握することができるのです。

3.とにかくやってみよう

以上の通り、補助科目設定の方法をご紹介しましたが、大切なことはとにかくトライしてみることです。

実際、補助科目を設定しすぎてもかえって作業が増えてしまうこともあります。その場合は科目を再統合することになりますが、これを恐れては経理は高速化できません。

我々のように経理高速化をコンサルティングしていても、案外会社様のやり方にぴったりはまらず、やり直すことがあります。いきなり完璧を目指さず、手探りでトライしてみるのも、思ったほど遠回りではないのです。

▶拙著『経理高速化のための7つのITツール活用戦略』のご案内

▶経理高速化のPDCAにおいて月次決算が「C」であるワケ

▶経理の業務効率が5倍になるExcel活用の全ノウハウ