リースの会計基準では、「ノンキャンセラブルかつフルペイアウト」のリース取引について、売買取引に準じた会計処理が求められます。

このとき、原則的な処理では、リース料から利息相当額を区分してリース資産・リース債務の額を計上します。

さて、リース資産そのものは、通常の売買における課税対象の資産であれば、消費税課税取引になりますが、利息相当額は課税取引でしょうか、非課税取引でしょうか。

今回はちょっと迷う判定方法について、会計上の仕訳の切り方と一緒にまとめました。

本稿は公認会計士・税理士の古旗淳一が、一般的な取引を想定した私見を執筆しております。

1.判定方法の考え方

考え方としては、利息相当額の額が契約において明示されているかで判定されます。

具体的な判定は以下のとおりです。

1-1.契約で明示されている場合

契約書において、「資産の額●●円、利息●●円」という形で明示された契約を結んだ場合は、利息部分は非課税取引になります。

テクニカルにはどのような会計処理も可能ですが、この場合は通常、リース会計基準に準じて資産の額から除く会計処理をするのが経理的にもカンタンでしょう。

例題:リース資産と消費税の仕訳(原則的会計処理)

利息相当額が非課税仕入と判定された場合、リース料総額は10,000千円、見積現金購入額(税込)が9,000千円の場合の仕訳は以下のとおり。

例題:リース資産と消費税の仕訳(簡便的な会計処理)

金額的重要性がないため、リース資産・負債から利息相当額を区分しない会計処理を採用する場合は、以下の仕訳になります。

リース資産の税抜額

会計上で利息相当額を区分しない場合は、リース料総額が税込のリース資産の額になりますが、消費税は会計処理にかかわらず計算するため、仮払消費税等の額は原則法と同じ666,667円になります。よって、10,000,000円-666,667円=9,333,333円が税抜のリース資産の取得価額になります。

リース資産の二段建て

上記ではリース資産について、課税仕入と課税対象外で二段建てしています。

これは、会計システムに入力する際、課税仕入の本体額と仮払消費税等の額を8%で連動させておかないと、消費税の集計を行ったときにズレが生じ、税務申告書の作成が大変になります。そこで、一旦課税仕入の額を総額で登録し、課税対象外取引で会計上のあるべき金額に修正しているのです。

1-2.契約で明示されていない場合

契約で明示されておらず、借手側で見積現金購入価額と推定利率から区分計算する場合は、課税取引として処理されます。

借手と貸手がそれぞれ勝手に課税・非課税を決めていたのでは、不当に税金を逃れられてしまうからです。

この場合、税込のリース資産として計上されるのは見積現金購入額ですが、仮払消費税等はリース料総額をベースに計算されるため、キレイに8%相当額とはなりません。仕訳を切る場合は工夫が必要です。

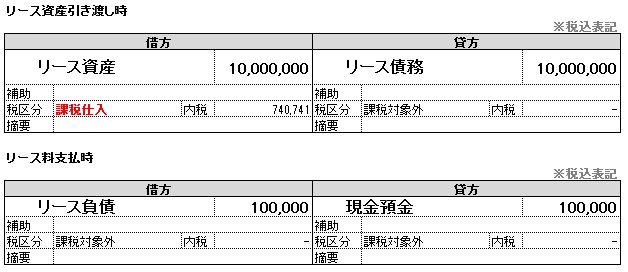

例題:リース資産と消費税の仕訳(原則的会計処理)

利息相当額が課税仕入と判定された場合、リース料総額は10,000千円、見積現金購入額(税込)が9,000千円の場合の仕訳は以下のとおり。

リース資産の税抜額

仮払消費税等の額(10,000,000円÷1.08×0.08=740,741円)は消費税法によって決められていますので、税込の見積現金購入価額(9,000,000円)から740,741円を差引いた8,259,259円がリース資産の税抜の取得価額になります。

リース資産両建ての理由

上記ではリース資産について、課税仕入と課税対象外で両建てしています。

これは、会計システムに入力する際、課税仕入の本体額と仮払消費税等の額を8%で連動させておかないと、消費税の集計を行ったときにズレが生じ、税務申告書の作成が大変になります。そこで、一旦課税仕入の額を総額で登録し、課税対象外取引で会計上のあるべき金額に修正しているのです。

支払利息は課税対象外?

利息相当額が契約書上で明示されていない場合、消費税法上では利息額はなかったものとされますので、課税対象外取引(不課税仕入)になります。

もっとも、非課税仕入と不課税仕入は消費税計算上同じ扱いですので、あまり細かく考える必要はありません。

例題:リース資産と消費税の仕訳(簡便的な会計処理)

金額的重要性がないため、リース資産・負債から利息相当額を区分しない会計処理を採用する場合は、以下の仕訳になります。

こちらは会計と消費税上の処理が一致しますので、上記のような簡単な仕訳になります。

1-2の補足.消費税に関する補足

見積現金購入価額を税抜で見積もった場合、税込にする際に単純に8%を上乗せするのか、非課税部分と課税部分に分けて計算するのかといった問題があります。

実は、この点はあまり大きな金額差になることもないので、実務的には「あまり気にしていない」というのが結論です。

もし巨額の投資で差額が大きい場合は、念のため監査法人に相談しておきましょう。

2.契約書以外で利息相当額が明示されている場合の判定基準

契約書以外で利息相当額が明示されている場合は、契約において利息相当額が合意されていたか否かで、課税取引か非課税取引かを判定します。

2-1.契約後に仕訳情報として送られてきた場合

契約後、リースの貸手から、リース会計基準を適用して会計処理を行うための参考情報として、元本返済相当額と利息相当額が送られてくる場合があります。

これは単に、お客様が会計処理をしやすくするためのサービスとして提出されているものであって、契約の一部として合意されたものではないと考えられます。

したがって、契約で明示されていない場合に該当し、利息相当額は課税仕入になります。

2-2.契約前に補足事項として送られてきた場合

契約前に補足事項として送られてきた場合は、契約するか否かにあたって検討される資料であり、これを含めて合意に至ったと考えられるため、契約の一部として扱われます。

したがって、契約で明示されている場合に該当し、利息相当額は非課税仕入れになります。

おわりに

リース会計はなかなか難しく、特に消費税が絡むと初めてでは戸惑うことが多いでしょう。

リース業を本業としている貸手であれば、税理士や会計士よりも詳しいことも多いので、電話して訊いてみることも実務的な対応です。

ただし、最終的には会社が責任をもって処理しなければならないことですので、様々な関係者の意見を聞きながら、しっかりと対応しましょう。

古旗淳一会計事務所のサイト

▶M&A・グループ会計・組織再編税制専門 古旗淳一会計事務所[外部]

▶組織再編税制とらの巻|日本一便利な組織再編税制の解説サイト[外部]